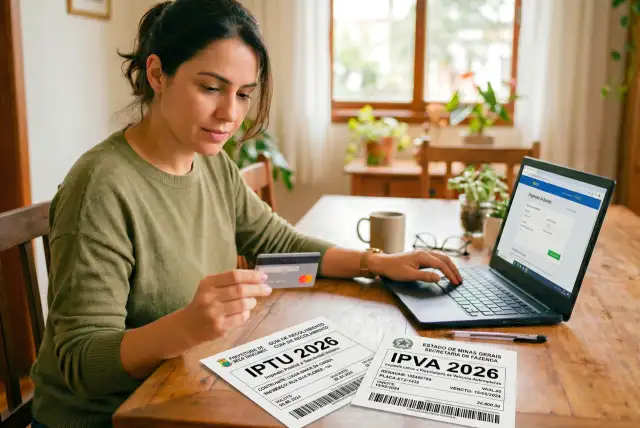

Chegou aquela época do ano: boletos de IPTU e IPVA batendo à porta. E aí vem a dúvida: será que vale a pena passar esses impostos no cartão de crédito para acumular milhas e pontos?

A ideia de transformar um imposto obrigatório em uma viagem de férias é tentadora, mas as regras mudaram e as taxas de conveniência estão cada vez mais altas.

Vamos te mostrar quando essa estratégia é um bom negócio e quando ela é uma cilada.

Onde moram os perigos: taxas e juros

A primeira coisa que você precisa saber é que as prefeituras e o Detran geralmente não aceitam o cartão de crédito diretamente sem cobrar nada por isso. Para pagar com cartão, você costuma usar dois caminhos:

- Apps de pagamentos (RecargaPay, PicPay, 99Pay, etc.): Eles cobram uma taxa que varia entre 2,99% e 3,99% sobre o valor do boleto.

- Parcelamento direto pelo Detran/Prefeitura: Geralmente usam empresas intermediárias que cobram juros que podem passar de 10% ao ano.

A conta que ninguém te conta

Para saber se vale a pena, você precisa comparar o custo da taxa com o valor dos pontos.

Imagine que seu IPVA custa R$ 2.000,00.

- Se você pagar no cartão com uma taxa de 3%, você vai pagar R$ 60,00 de taxa.

- Esses R$ 2.000,00 vão gerar, em média, uns 700 a 1.000 pontos (dependendo do seu cartão e da cotação do dólar).

- Hoje, 1.000 pontos valem, em média, entre R$ 15,00 e R$ 25,00 se você vendê-los.

Resultado: Você gastou R$ 60,00 para ganhar R$ 25,00. Neste caso, você perdeu dinheiro.

Quando vale a pena parcelar no cartão?

Apesar das taxas, existem três situações onde o cartão de crédito pode ser seu aliado:

1. Promoções ou bônus

Se o seu banco está com uma promoção de pontuação turbinada (ex: ganhar 5 ou 6 pontos por dólar se bater uma meta de gastos), o valor dos pontos pode empatar ou até superar a taxa do aplicativo.

2. Para não cair no cheque especial

Se você não tem o dinheiro à vista e a outra opção seria usar o cheque especial ou um empréstimo pessoal, o parcelamento no cartão (mesmo com taxa) costuma ser muito mais barato do que os juros do banco.

3. Falta de desconto no pagamento à vista

Muitas cidades oferecem 10% ou até 15% de desconto no IPTU para quem paga à vista em cota única. Se você pagar no cartão e perder esse desconto, o prejuízo é dobrado. Só use o cartão se o desconto à vista for menor que a taxa que você vai pagar no app.

Dicas práticas

- Olhe o Cashback: Cartões que dão cashback direto (como o Nubank Ultravioleta ou Inter Black) costumam ser mais fáceis de calcular. Se a taxa do app é 3% e seu cashback é 1,25%, você ainda está pagando 1,75% de “taxa real”.

- Aproveite o Prazo: Pagar no cartão te dá até 40 dias de fôlego para pagar a fatura. Às vezes, esse tempo é o que você precisa para organizar seu caixa sem entrar no vermelho.

- Cuidado com as Milhas: Só considere o valor das milhas se você realmente souber como usá-las ou vendê-las. Ponto parado na conta não paga boleto!

Na maioria das vezes, pagar imposto no cartão apenas pelos pontos não compensa. O custo da taxa é maior que o benefício.

Use o cartão como uma ferramenta de socorro financeiro ou organização de fluxo de caixa, mas não como uma fábrica de milhas “grátis”.